![]()

![]()

Россия и ВТО: О субсидировании экономики и банковских «тылах» транснациональных корпораций (II)

Автор: Валентин КАТАСОНОВ

Источник: Фонд стратегической культуры

4. Государственные «вливания» в финансовый сектор, или «банковский социализм»

Основные формы государственной поддержки финансового сектора: 1) капитализация банков («вливания» государственных средств в уставные капиталы); 2) выкуп государством «плохих» («токсичных») активов у банков и предоставление финансовых средств на возвратной основе (кредиты и ссуды); 3) выдача гарантий по обязательствам банков и других финансовых институтов; 4) предоставление средств центральными банками в виде «чрезвычайных» кредитов, а также через механизм традиционного рефинансирования банков (операции по «обеспечению ликвидностью» банковского сектора).

Табл. 3.

Объемы государственной поддержки финансового сектора в форме пополнения уставных капиталов банков в период кризиса 2007-2009 гг.

Общая сумма за период 2007-2009 гг., % ВВП

| Ирландия | 5,3 |

| Австрия | 5,3 |

| Бельгия | 4,7 |

| США | 4,0 |

| Англия | 3,9 |

| Германия | 3,8 |

| Нидерланды | 3,4 |

| Южная Корея | 2,5 |

| Япония | 2,4 |

| Португалия | 2,4 |

| Швеция | 2,1 |

| Греция | 2,1 |

| Норвегия | 2,0 |

| Италия | 1,3 |

| Франция | 1,2 |

| Швейцария | 1,1 |

| Венгрия | 1,1 |

| Саудовская Аравия | 0,6 |

| Китай | 0,5 |

| Польша | 0,4 |

| Россия | 0,1 |

В табл. 3 представлены данные об участии государства в пополнении уставных капиталов банков во время кризиса. Наиболее высокий уровень данного вида государственной поддержки наблюдался в группе экономически развитых стран – Ирландии, Австрии, Бельгии, США, Англии, Германии, Нидерландах.

В абсолютных масштабах наибольшее участие государства в уставных капиталах банков наблюдалось в США. Фактически в главной стране капитализма произошла частичная национализация банковской системы. В Америке популярным в этой связи стал термин «банковский социализм». Этот термин отразил экономическую модель, в рамках которой попеременно происходит приватизация прибыли и национализация убытков. Правда, это была не стратегическая, а тактическая национализация, направленная на спасение банков в чрезвычайных условиях. После 2009 г. государство потихоньку стало выходить из капиталов крупнейших банков, денационализация американского банковского сектора к настоящему времени почти полностью завершилась. В Великобритании правительство вынуждено было национализировать в феврале 2008 г. банк Northern Rock, который понес миллиардные убытки на ипотечном рынке. Позднее правительству пришлось приобрести 70% акций известного во всем мире Royal Bank of Scotland (RBS) и 43% акций не менее известного банка Lloyds TSB. После окончания острой фазы кризиса правительство постепенно начало выходить из капиталов банков.

Что касается Китая, то там участие государства в повышении капитализации банковских учреждений в 2007-2009 гг. не было какой-то чрезвычайной акцией. И до кризиса, и после кризиса правительство Китая последовательно, в плановом порядке укрепляет свою банковскую систему с помощью «вливания» средств в уставные капиталы существующих банков или создавая новые банки. Доля частного капитала в китайских банках существенно ограничивается государством.

В России участие государства в повышении капитализации банков было крайне незначительным.

Табл. 4.

Объемы государственной поддержки финансового сектора в форме покупки активов и предоставления кредитов (кроме кредитов центральных банков) в период кризиса 2007-2009 гг.

Общая сумма за период 2007-2009 гг., % ВВП

| Англия | 13,8 |

| Норвегия | 13,8 |

| Канада | 8,8 |

| Япония | 6,7 |

| США | 6,0 |

| Швеция | 5,3 |

| Испания | 4,6 |

| Греция | 3,3 |

| Нидерланды | 2,8 |

| Франция | 1,3 |

| Южная Корея | 1,2 |

| Аргентина | 0,9 |

| Австралия | 0,7 |

| Саудовская Аравия | 0,6 |

| Россия | 0,4 |

В табл. 4 представлены данные об уровнях государственной поддержки в форме выкупа у банков «плохих» («токсичных») активов, а также предоставления государственных кредитов. Выкуп «плохих» банковских активов (например, требований по безнадежным кредитам) - откровенное покрытие убытков частных банков за счет налогоплательщиков. «Плохие» активы после подобной сделки выкупа переводятся на балансы специально созданных властями «банков-помоек». Через некоторое время такие «банки-помойки» списывают полученные активы в убытки и тихо умирают (или продолжают существовать, постоянно высасывая деньги из государственных бюджетов). Таковы правила игры на «рынке банковских услуг» Англии, США, Норвегии, Канады, Японии, Швеции и других государств, входящих в зону «золотого миллиарда». Бедные страны позволить себе такую роскошь бюджетной поддержки банков не могут. Россия по уровню применения данного инструмента поддержки банковских организаций занимает достаточно скромное место.

Табл. 5.

Объемы государственной поддержки финансового сектора в форме выдачи государственных гарантий по обязательствам банков в период кризиса 2007-2009 гг.

Общая сумма за период 2007-2009 гг., % ВВП

| Ирландия | 257,0 |

| Швеция | 47,3 |

| Нидерланды | 33,7 |

| США | 31,3 |

| Австрия | 30,0 |

| Испания | 18,3 |

| Германия | 17,6 |

| Франция | 16,4 |

| Португалия | 12,0 |

| Канада | 11,7 |

| Южная Корея | 10,6 |

| Греция | 6,2 |

| Польша | 3,2 |

| Венгрия | 1,1 |

| Россия | 0,5 |

| Индонезия | 0,1 |

В табл. 5 представлены сведения об относительных уровнях государственной поддержки финансового сектора в виде гарантий по обязательствам банков. И в обычные, «спокойные» периоды государство в определенных масштабах выдает такие гарантии (в частности, в рамках системы страхования банковских депозитов). Но в кризисные периоды государство начинает щедро раздавать гарантии для того, чтобы предупреждать «набеги» клиентов на банки.

Особой «щедростью» в этом плане, как мы уже отметили выше, отличилось правительство Ирландии. Очевидно, что государственные гарантии Ирландии выдавались без расчетов реальных возможностей правительства, поскольку их совокупный объем был равен чуть ли не десяти государственным бюджетам. Россия на фоне экономически развитых стран по уровню использования данного вида государственной поддержки выглядела крайне скромно.

5. ФРС США - «кредитор последней инстанции»

Кратко о поддержке частных банков со стороны центрального банка, которого принято называть «кредитором последней инстанции». Наиболее активно этот вид поддержки использовался во время последнего кризиса в США (табл. 6).

Табл. 6.

Объемы поддержки банковского сектора со стороны центральных банков в период кризиса 2007-2009 гг.

Общая сумма за период 2007-2009 гг., % ВВП

| США | 31,3 |

| Швеция | 15,3 |

| Англия | 12,9 |

| Швейцария | 10,9 |

| Саудовская Аравия | 8,2 |

| Индия | 5,6 |

| Венгрия | 4,0 |

| Россия | 3,2 |

| Бразилия | 1,5 |

| Турция | 0,2 |

Поддержка со стороны Федеральной резервной системы носила селективный характер: низкопроцентные и даже беспроцентные кредиты выдавались самым «приближенным» банкам (тем, которые принято называть банки Уолл-стрит).

В разгар кризиса ФРС стала бросать «спасательные круги» не только депозитно-кредитным организациям (банкам, традиционно являющимся членами Федеральной резервной системы), но также другим финансовым институтам: инвестиционным фондам и инвестиционным банкам. Последние в ходе кризиса изменили свой статус и получили право на помощь от «кредитора последней инстанции». Дело дошло до того, что ФРС осенью 2008 г. выделила 85 млрд. долл. на спасение гиганта в области страхования финансовых рисков, как American International Group (AIG). Это было грубым нарушением полномочий Федерального резерва, но во время кризисов о законах никто не думает. Тем более что ВТО о своих запретах на субсидирование частных структур Америке и другим странам «золотого миллиарда» в период кризиса деликатно напоминать не стало.

Но это все «цветочки». Уже после того, как Америка выползла из острой фазы финансового кризиса, там начались многочисленные расследования злоупотреблений, которые денежные власти страны (Федеральный резерв и Министерство финансов) допустили при раздаче «пособий» тонущим банкам. ФРС привыкла быть «вещью в себе» и не докладывать общественности и даже «избранникам народа» о том, кому и сколько она выдает кредитов. А также о том, возвращаются ли эти кредиты. «Избранникам народа» в конгрессе США удалось провести решение о проведении комплексного аудита Центрального банка (ФРС). Кстати, первого с момента создания Федерального резерва в 1913 году. Результаты проверки превзошли все ожидания. Оказывается, за несколько лет (преимущественно в 2007-2009 гг.) Центральный банк, имеющий статус частной корпорации, раздал кредитов на сумму около 16 триллионов (не миллиардов) долларов. Это было больше, чем годовой ВВП США на момент проведения аудита. Удалось выяснить следующее: 1) кредиты были беспроцентными; 2) на момент проверки ни одного цента розданных денег назад не вернулось; 3) в балансе ФРС данные операции не были отражены.

Среди банков-получателей кредитов (в скобках сумма кредитов в млрд. долл.): Citigroup (2500); Morgan Staley (2004); Merril Lynch (1949); Bank of America (1344); Barclays PLC (868); Bear Sterns (853); Goldman Sachs (814); Royal Bank of Scotland (541); JP Morgan (391); Deutsche Bank (354); Credit Swiss (262); UBS (287); Leman Brothers (183); Bank of Scotland (181); BNP Paribas (175). Более «мелких» получателей кредитов ФРС мы здесь не приводим. Вместе с тем даже банк BNP Paribas, который в нашем списке оказался последним, получил такую сумму кредитов, которая сопоставима с общей суммой «вливаний», которые в ходе последнего кризиса наши денежные власти (Банк России и Министерство финансов России) сделали во всю банковскую систему России (насчитывающую в общей сложности более тысячи коммерческих банков).

Примечательно, что целый ряд получателей кредитов ФРС - не американские, а иностранные банки: английские (Barclays PLC, Royal Bank of Scotland, Bank of Scotland); швейцарские (Credit Swiss, UBS); немецкий банк Deutsche Bank; французский банк BNP Paribas. Указанные банки - «нерезиденты» получили от Федерального резерва около 2,5 триллиона долларов. Здесь американские законодатели усмотрели двойное преступление: это не просто тайная операция, но операция по выдаче кредитов нерезидентам (что требует обязательного согласования с американскими властями). Детали гигантских забалансовых операций ФРС до сих пор не известны. Мировой закулисой (хозяевами Федерального резерва) делается все возможное, чтобы данная история вообще исчезла из СМИ и чтобы люди перестали вспоминать об этой величайшей афере владельцев «печатного станка». Фактическое прекращение расследования истории о 16 триллионах долларов означает: нет никакой гарантии, что в будущем опять не повторится астрономическое по масштабам «вливание» в банки, принадлежащие мировой закулисе.

Таким образом, вскрылось, что Федеральный резерв во время последнего мирового финансового кризиса выступил как «кредитор последней инстанции» для банков всего мира. Следовательно, ФРС выполняет функции не национального, а мирового центрального банка.

6. Европейский долговой кризис и европейский «банковский социализм»

В период финансового кризиса 2007-2009 гг. страны еврозоны к использованию Центрального банка для поддержки частных коммерческих банков не прибегали, поскольку такие вопросы могли решаться только на уровне Европейского центрального банка, а ЕЦБ был категорически против применения данного средства. Тогда еще пытались сохранить остатки той финансовой дисциплины, которая была заложена в Маастрихтском договоре 1992 г. (положившем начало Европейскому союзу). Напомню, что договор устанавливал предельно допустимые значения дефицитов государственных бюджетов и государственного долга. Европа сравнительно легко пережила кризис 2007-2009 гг., но сделала это ценой резкого увеличения своих государственных долгов.

Когда в 2011 г. разразился острый долговой кризис в ЕС, государственный долг стран еврозоны достиг 87% их совокупного ВВП, а в целом ряде стран (Греция, Ирландия, Италия, Испания, Португалия) этот показатель превысил 100%. Надо было начинать операцию спасения. Но спасаемыми негласно были определены не государства, а банки. Последние как главные кредиторы государства столкнулись с неплатежеспособностью правительств. Конечно, помощь в ЕС оказывали и государствам, но получаемые ими деньги немедленно перечислялись в погашение долга транснациональным банкам. Среди помогающих были государства-«локомотивы» ЕС (почти исключительно – Германия), международные финансовые организации (МВФ). Помогающих стали искать даже за пределами Европы – в Китае, Японии, России, т.е. тех странах, у которых накоплены большие валютные резервы.

Вспомнили и про ЕЦБ, который после долгих мучений и консультаций вынужден был отказаться от своих жестких принципов и встать на ту же скользкую дорогу, по которой еще раньше стал двигаться Федеральный резерв (неконтролируемая денежная эмиссия). В конце 2011 – начале 2012 гг. ЕЦБ выдал на спасение банков в еврозоне в виде двух траншей более 1 трлн. евро. Это составило около 10 процентов совокупного ВВП стран, входящих в зону евро. Судя по всему, в 2012 году долговой кризис в ЕС будет только обостряться, и ЕЦБ продолжит свою практику «накачки ликвидностью» банковского сектора стран Западной Европы.

Помимо поддержки по линии национальных государственных бюджетов и ЕЦБ банки Западной Европы получили еще один дополнительный источник финансовой помощи. Это наднациональные институты, получившие название Европейский фонд финансовой стабильности (ЕФФС) и Механизм финансовой стабильности (МФС). Максимальный кредитный потенциал обоих институтов – 500 млрд. евро. Преимущественно из этих двух источников, а также из Международного валютного фонда (МВФ) уже сформированы пакеты помощи следующим странам (млрд. евро): Греции (более 200), Ирландии (около 67,5), Португалии (78). На данный момент уже практически принято решение о предоставлении из ЕФФС и МФС около 100 млрд. евро Испании. При подготовке пакетов помощи инициатива в большей степени исходила не от самих стран-получательниц помощи, а от наднациональных структур. На первый взгляд, странно. Ведь деньги вроде бы нужны странам-должникам. Но ларчик просто открывается: помощь дается не вообще экономикам указанных четырех стран, а их банкам. Примечательно: совокупный объем помощи банкам четырех стран приближается к 450 млрд. долл., а помощь аграрному сектору всех стран ЕС в 2010 г. была равна лишь 60 млрд. евро (82 млрд. долл.). Банки для Европы сегодня важнее хлеба, мяса и молока!

Очень важный нюанс «помощи»: обязательства по возвращению денег в рамках получаемых кредитов берет на себя не банковский сектор, а государство. Именно поэтому против соглашений о получении помощи в Греции, Ирландии, Португалии и Испании были проведены массовые манифестации. Народ протестовал против навязываемого ему долгового рабства.

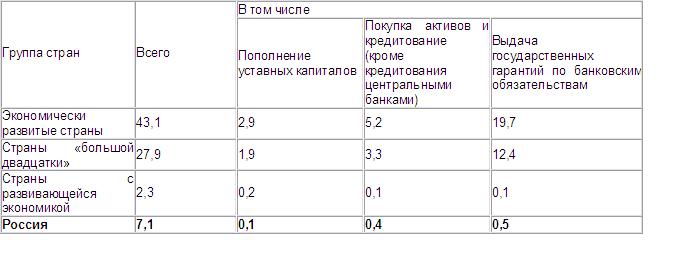

7. Субсидирование финансового сектора России: сравнение с другими странами

Ниже, в табл. 7, приведены обобщенные оценки уровней государственной поддержки финансового сектора экономики в разных группах стран: экономически развитых странах; развивающихся странах; странах «большой двадцатки». Последняя группа является смешанной и включает как экономически развитые страны («большую семерку» и Австралию, а также Европейский союз), так и ряд экономически наиболее сильных стран из тех, которые находятся за пределами «золотого миллиарда» (Китай, Бразилия, Аргентина, Мексика, ЮАР и ряд других). В «большую двадцатку» также входит Российская Федерация.

Экономически развитые страны имели во время кризиса уровень государственной поддержки финансового сектора экономики в 18,7 раз более высокий, чем развивающиеся страны. Показатели по группе «большой двадцатки» занимали промежуточное место между экономически развитыми и развивающимися странами.

Табл. 7.

бъемы государственной поддержки финансового сектора экономики в отдельных группах стран в период кризиса 2007-2009 гг. (в % ВВП)

Россия по уровню государственной поддержки (7,1% ВВП) выглядела скромно даже на фоне среднего показателя по «большой двадцатке». Отставание России от группы экономически развитых стран было шестикратным. По уровню государственной поддержки в виде «вливаний» в уставные капиталы банков Россия даже не дотягивала до среднего показателя по группе развивающихся стран.

И при этом во время нынешнего долгового кризиса в Европе Россия даже собиралась выступить в качестве «донора», «спасителя» западноевропейских стран. Министерство финансов РФ на полном серьезе обсуждало осенью 2011 года планы предоставления помощи Испании в виде покупки ее государственных долговых бумаг. На самом деле речь шла, конечно же, не о спасении Испании, а о спасении тех банков, которые желали «выдернуть» свои деньги (с процентами) из государственного кошелька Испании. Что-то у России с Испанией не «склеилось». Зато получилось с Кипром. Туда мы дали 4 млрд. долл. Опять-таки: не для спасения народа Кипра, а для спасения кипрских банков. Вернее - российских олигархов, деньги которых были в этих банках.

В любой момент может начаться вторая волна мирового финансового кризиса. Банковская система России крайне слаба, и многие банки могут просто «посыпаться». Вместо того, чтобы укреплять банковский сектор экономики (например, увеличивая капитализацию банков через «вливания» в уставные капиталы), наши власти делают все наоборот: они заявили о планах полной приватизации в ближайшие годы двух наших банков с участием государства – Сбербанка и Внешторгбанка. А ведь на них, по сути, держится вся российская банковская система.

8. Без суверенной финансовой системы России вступать в ВТО нельзя.

Из приведенных выше данных и их сопоставления можно сделать следующие выводы.

Суммарная величина государственной поддержки финансового сектора не только сопоставима с величиной государственной поддержки всех остальных отраслей, но и существенно больше. Так, во время кризиса 2007-2009 гг. совокупная государственная поддержка финансового сектора в экономически развитых странах составила 43,1% ВВП (табл. 7). Если предположить, что финансовые кризисы и порождаемые этими кризисами «государственные вливания» происходят раз в десять лет, получается, в расчете на год за десятилетний период эта помощь составила 4,3% ВВП.

Оценки государственной регулярной помощи частному сектору экономики в зоне «золотого миллиарда», как мы отметили, находится в диапазоне от 1 до 2 процентов ВВП. Получается, что государственная помощь финансовому сектору в среднем в расчете на год в 2 – 4 раза выше, чем помощь реальному сектору экономики. В острые моменты государство укрепляет «банковские тылы» экономики, а после преодоления кризисных периодов «тылы» реального сектора экономики начинают укреплять банки. Так устроена экономика развитых стран. Такую модель в старых учебниках по политической экономии было принято называть «государственно-монополистическим капитализмом» (ГМК). Сегодня в связи с резким усилением экономической и политической роли банковского капитала в мире ее правильнее назвать «государственно-банковским капитализмом» (ГБК).

Но возникает один простой вопрос: почему одни страны могут осуществлять в короткие сроки громадные «вливания» в финансовый сектор, а другие нет? Ответ достаточно прост: у одних стран имеется такой институт, как центральный банк, а у других его нет. Центральный банк может осуществлять «вливания» напрямую. Однако чаще он прибегает к другой схеме: «кредитор последней инстанции» осуществляет кредитование правительства (покрывает дефицит государственного бюджета, покупая государственные облигации); а правительство далее уже направляет полученные средства на «вливания» в финансовый сектор.

Читатель задаст вопрос: но ведь центральные банки сегодня есть почти во всех странах мира? Почему же одни участвуют в «накачке» финансового сектора, а другие нет. Дело в том, что далеко не все учреждения, на которых есть вывеска «центральный банк», на самом деле являются центральным банком. Большинство из них являются «валютными советами» или «валютными управлениями». Они не предназначены для того, чтобы кредитовать отечественные банки и предприятия реального сектора экономики. Это институты, которые больше похожи на «валютные обменники». Они развернуты не на внутреннюю экономику своих стран, а на экономики тех стран, в которых «печатается» иностранная валюта. Фактически такие «валютные советы» помогают западным экономикам. И уж никак не могут помочь своим отечественным банкам и компаниям. Ни в обычных условиях, ни в условиях кризисов. Поэтому при отсутствии нормальных «банковских тылов» такие страны в условиях ВТО обречены на проигрыш.

А как же предлагается бороться с финансовыми кризисами тем странам, которые имеют у себя не полноценные центральные банки, а «валютные советы»? Прежде всего, расходовать на эту борьбу свои валютные накопления. Западу это очень выгодно, т.к. осуществляется рециклирование эмитируемой им валюты (возращение долларов и евро в виде почти беспроцентного ссудного капитала в западную экономику). А чтобы было что расходовать, страны периферии мирового капитализма в периоды передышек между кризисами всю свою «экономическую политику» сводят к одному – накоплению валюты. «Экономическая политика» поразительно бессмысленная: не созидание (расширение или совершенствование национальной экономики), а подготовка к очередному кризису. Никаких долгосрочных социально-экономических целей власти таких стран вообще не ставят. Если у страны нет валюты для борьбы с кризисом, ей ее будут предлагать различные «добрые дяди» из МВФ, МБРР, ЕБРР и других «благотворительных» организаций. Если страна в долгах как в шелках и даже «добрые дяди» отказывают в «помощи», то страну со всеми ее богатствами начинают «приватизировать» международные банкиры.

Кстати, Банк России также имеет все признаки «валютного совета». Это сегодня вынуждены признать даже наши власти. Только не любят об этом говорить вслух. Но кое-кто говорит. Например, депутат Государственной думы четырех созывов (от «Единой России»), бывший председатель Комитета по экономической политике и предпринимательству Е.А. Федоров. Вот данная им характеристика российского рубля и Банка России: «Выпускается эта бумажка (рубль – В.К.) на основе Конституции и на основе закона о Центральном банке, и объемы выпуска, пропорциональны, по закону о Центральном банке и Конституции Российской Федерации, объему закупленной виртуальной иностранной валюты через механизм так называемых валютных резервов… Таким образом, ежегодно мы платим в казну США дань – порядка 200-300 миллиардов долларов. Это соответствует полному налогообложению в России, без таможенных платежей. Условно говоря, каждый россиянин платит два налога: один налог он платит в российский бюджет, а другой – в таких же объемах – он платит в американский бюджет. Эти правила придумали американцы» (Евгений Федоров. Проигравшие победители. // Правда.Ру. 24.02.2012). Кредитовать свою российскую экономику Банк России не может – ни через рефинансирование коммерческих банков, ни через кредитование правительства (последнее законом о Центральном банке прямо запрещается). Фактически Банк России – филиал Федеральной резервной системы, обслуживающий интересы главных акционеров ФРС.

С таким худым «тылом» любую торговую войну Россия проиграет. А любой финансовый кризис для ее экономики будет в десять раз более тяжелым, чем для экономик стран «золотого миллиарда». Без суверенной финансово-банковской системы России вступать в ВТО смерти подобно.

P.S. Подробнее разобраться с вопросами организации современных денежно-кредитных систем, включая центральные (эмиссионные) банки читатель может, обратившись к работе: В.Ю. Катасонов. О проценте: ссудном, подсудном, безрассудном. Книги 1 и 2. - М.: НИИ школьных технологий, 2011.

В.Ю. Катасонов, проф., д.э.н., председатель Русского экономического общества